Upper 5th Avenue à New York conserve son statut d’artère commerçante la plus chère au Monde, devançant de peu Causeway Bay à Hong Kong. Cependant, sur ces deux marchés, les valeurs locatives observées sont orientées à la baisse, les enseignes arbitrant leur présence en boutiques et sur la toile, selon l’étude publiée ce jour par Cushman & Wakefield.

L’étude annuelle Main Streets Across the World analyse 462 rues commerçantes à travers le Monde, et les classe selon leur valeur locative prime d’après les données de Cushman & Wakefield. Dans sa 28ème édition, l’étude présente également un classement des 71 artères retail les plus chères au Monde (une par pays). L’édition 2016 de cette étude montre que 36% des rues commerçantes analysées ont enregistré une hausse de leur valeur locative d’une année sur l’autre.

L’étude annuelle Main Streets Across the World analyse 462 rues commerçantes à travers le Monde, et les classe selon leur valeur locative prime d’après les données de Cushman & Wakefield. Dans sa 28ème édition, l’étude présente également un classement des 71 artères retail les plus chères au Monde (une par pays). L’édition 2016 de cette étude montre que 36% des rues commerçantes analysées ont enregistré une hausse de leur valeur locative d’une année sur l’autre.

Upper 5th Avenue, qui affiche pour la 1ère fois depuis la crise financière une baisse de sa valeur locative, et Causeway Bay sont deux fois plus chères que n’importe quelle autre artère commerçante au Monde.

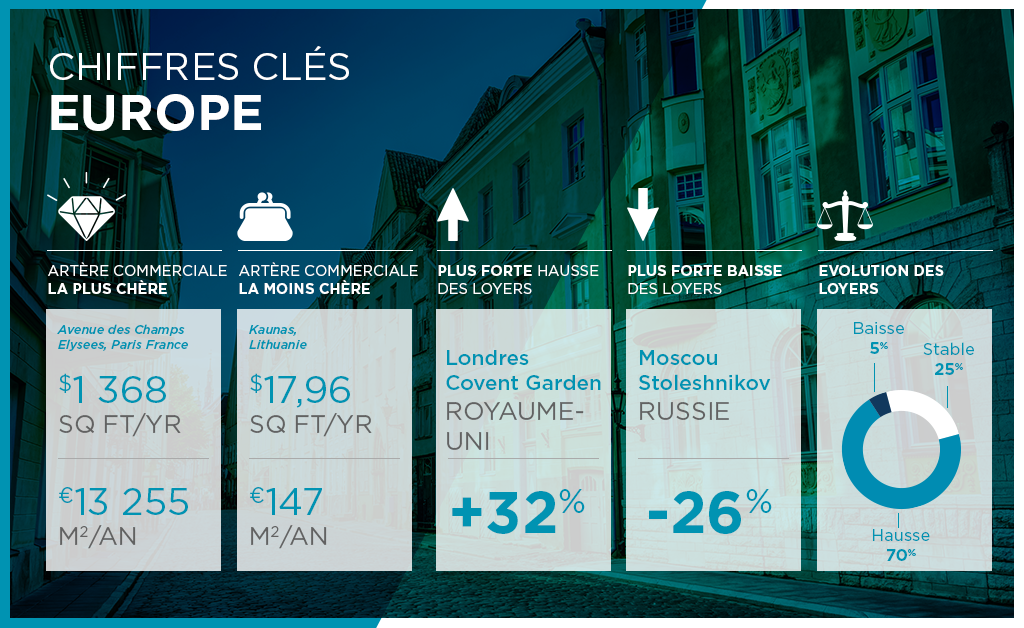

L’Avenue des Champs Élysées à Paris (13 255 €/m²/an) occupe la 3ème place, New Bond Street à Londres (12 434 €/m²/an) est en 4ème place alors que Ginza à Tokyo a bondi à la 5ème place avec une valeur locative de 12 103 €/m²/an. Myeongdong à Séoul, gagne une place pour atteindre la 8ème position, et est la seule autre destination du top 10 à améliorer son classement cette année.

| TOP 10 DES ARTERES LES PLUS CHERES AU MONDE (source: Cushman & Wakefield) |

|||

| Classement 2016 |

Classement 2015 |

Emplacement | LOYER 2016 €/m²/an |

| 1 | 1 | New York, Upper 5th Avenue (49th – 60th Sts) | 29 065.5 |

| 2 | 2 | Hong Kong, Causeway Bay | 27 884.0 |

| 3 | 3 | Paris, Avenue des Champs Élysées | 13 255.2 |

| 4 | 4 | London, New Bond Street | 12 433.6 |

| 5 | 8 | Tokyo, Ginza | 12 102.9 |

| 6 | 5 | Milan, Via Montenapoleone | 12 000.0 |

| 7 | 6 | Sydney, Pitt Street Mall | 9 383.4 |

| 8 | 9 | Seoul, Myeongdong | 8 793.5 |

| 9 | 7 | Zurich, Bahnhofstrasse | 8 408.0 |

| 10 | 10 | Vienne, Kohlmarkt | 4 620.0 |

EUROPE

L’Avenue des Champs Élysées à Paris a conservé son titre d’artère commerçante la plus chère en Europe malgré la baisse de la fréquentation touristique et des dépenses des consommateurs. La Capitale française compte aussi 5 rues commerçantes parmi les plus chères en Europe.

Au Royaume-Uni, la demande soutenue des enseignes pour des emplacements en centre-ville, toujours relativement limités en nombre, a entrainé une hausse des valeurs locatives. C’est plus particulièrement le cas à Londres, qui affiche d’ailleurs la plus forte croissance des loyers de la zone Europe ; sur ce marché les enseignes sont d’ailleurs prêtes à payer un surcoût de loyer pour sécuriser les meilleurs emplacements et ainsi capitaliser sur le flux des consommateurs. New Bond Street à Londres, 2ème artère la plus chère en Europe, affiche ainsi une hausse de 14,3% de son loyer prime au cours des 12 derniers mois, alors que ce même loyer a bondi de 31,6% à Covent Garden et de 27,3% sur Sloane Street.

A Milan, Via Montenapoleone enregistre une croissance de 20% de son loyer, consolidant sa 3ème position dans le classement européen, et réaffirmant ainsi son attractivité pour le shopping de masse mais aussi pour les enseignes du luxe.

Justin Taylor, Directeur Retail pour la zone Europe de Cushman & Wakefield, commente: « Les enseignes sont aujourd’hui confrontées à de nombreux défis technologiques ; elles choisissent aujourd’hui de développer leur plateforme de shopping en ligne en parallèle et non en lieu et place de leur présence physique via leurs boutiques. Elles sont aussi amplement occupées à améliorer les standards de leur expérience clients, à l’image du nouveau magasin de Primark à Madrid ou de la restructuration de celui d’Apple sur Regent Street à Londres. »

« La demande des enseignes est forte pour les meilleurs locaux commerciaux sur les meilleurs emplacements et le manque d’offres sur les artères majeures en Europe tire les valeurs locatives à la hausse et étire les frontières des rues les plus établies. C’est le cas de Londres où les rues prime incluent désormais Bond Street and Oxford Street. »

Asie Pacifique

La zone Causeway Bay dans le centre-ville d’Hong Kong demeure le « hot spot » commercial de la région et la zone la plus chère. La pression à la baisse observée sur les loyers y crée des opportunités d’implantation pour les enseignes, qui veulent ouvrir des points de vente tout en bénéficiant de bonnes conditions locatives.

Ailleurs, la Chine doit faire face à une forte concurrence du commerce en ligne en croissance constante. La tendance actuelle consiste à développer des modèles de distribution alliant commerce physique et en ligne, pour répondre aux besoins changeants de ces nouvelles habitudes de consommation. En parallèle, les enseignes tout comme les propriétaires de murs renouvellent l’expérience clients en étoffant leur offre de restauration et de de loisirs.

Theodore Knipfing, Directeur Retail de Cushman & Wakefield pour la région Asie Pacifique, ajoute :

« Les enseignes restent prudentes dans leurs projets d’ouverture de magasins, compte tenu d’un certain nombre de risques dont celui lié à une instabilité économique au niveau mondial. Cette prudence devrait perdurer en 2017. Dans le cas d’ouverture de nouveaux magasins, la priorité est donnée à la qualité du point de vente plus qu’à leur quantité. En dépit de perspectives prudentes pour la région, les enseignes nationales ou internationales devront envisager leur modèle de croissance à l’étranger, le marché domestique étant dans la plupart des cas proche de la saturation. »

Etats-Unis

Aux Etats-Unis, les enseignes de l’habillement cotées en bourse, continuent de subir la pression de Wall Street quant à la modernisation de leurs magasins : fermeture des points de ventes les moins performants, licenciement de personnel et amélioration des marges. Cette tendance qui a particulièrement touché les commerces de pied d’immeuble et les centres commerciaux aux Etats-Unis, devrait se poursuivre en 2017. Dans le même temps, la demande des enseignes internationales pour des ouvertures de flagship à New-York a ralenti, à l’exception de quelques nouveaux entrants extrêmement prudents dans la sélection de leurs nouveaux points de vente.

Gene Spiegelman, Vice-Président de Cushman & Wakefield et Directeur Retail pour l’Amérique du Nord de conclure : « En 2016 les Etats-Unis ont bénéficié d’un pouvoir d’achat stable, aidé par un marché de l’emploi porteur et des prix bas de l’énergie. Cette tendance, observée dès 2015 devrait se poursuivre en 2017 ».

La principale question pour 2017 et au-delà est celle de l’origine de l’acte d’achat, dans un rapport de force implacablement renversé en faveur des achats en ligne au détriment des magasins. Le secteur du commerce de centre-ville et des artères commerçantes devrait continuer de bénéficier de l’intérêt des enseignes internationales, à la recherche de points d’ancrage pour leurs nouveaux consommateurs. Dans le même temps, la pression s’accentue sur les centres commerciaux et les retail parks, qui doivent aujourd’hui repenser l’expérience proposée à leurs clients et se différencier pour gagner en compétitivité face au modèle ‘bricks & click. »

A propos de Cushman & Wakefield

Leader mondial des services dédiés à l’immobilier d’entreprise, Cushman & Wakefield accompagne ses clients dans la transformation de leurs modes de travail, de consommation et de vie. Nos 43 000 collaborateurs localisés dans plus de 60 pays aident leurs clients utilisateurs et investisseurs mondiaux à optimiser la valeur de leurs biens immobiliers en combinant leur expertise locale et internationale à forte valeur ajoutée, à une impressionnante plate-forme de solutions immobilières. Cushman & Wakefield figure parmi les plus grands leaders des sociétés spécialistes des services en immobilier d’entreprise avec un chiffre d’affaires de 5 milliards de dollars réalisé via ses lignes de métiers clés : transaction, investissement, gestion d’actifs immobiliers, facility management (sous la marque C&W Services), conseils aux utilisateurs, asset management (sous la marque DTZ Investors) project services et expertise.